Wanneer gaat leenrente omhoog?

Het is alweer een kleine maand geleden dat ik schreef Waarom lenen snel duurder kan worden. Er was tot dat moment weinig beweging in de leenrente, terwijl er bij de marktrentes heel veel gebeurde. Wij hadden daarom de indruk dat de rente voor persoonlijke leningen weleens omhoog zou kunnen gaan.

Meeste leningen niet duurder

Sindsdien zijn de rentes voor leningen bij DEFAM en ABN Amro wel verhoogd, maar alle andere leenrentes – inclusief die voor de goedkoopste lening – zijn niet gewijzigd. De laagste leenrente staat voor een persoonlijke lening van € 10.000 nog steeds op 6,3%.

Kapitaalmarktrente en hypotheekrente flink gestegen

Dit is opmerkelijk gezien de ontwikkeling van andere rentetarieven. We zijn er aan gewend dat de leenrente veel minder wijzigt dan bijvoorbeeld de hypotheekrente. De rente voor hypotheken reageert heel sterk op de beweging van de kapitaalmarktrente, dat geldt voor leningen veel minder.

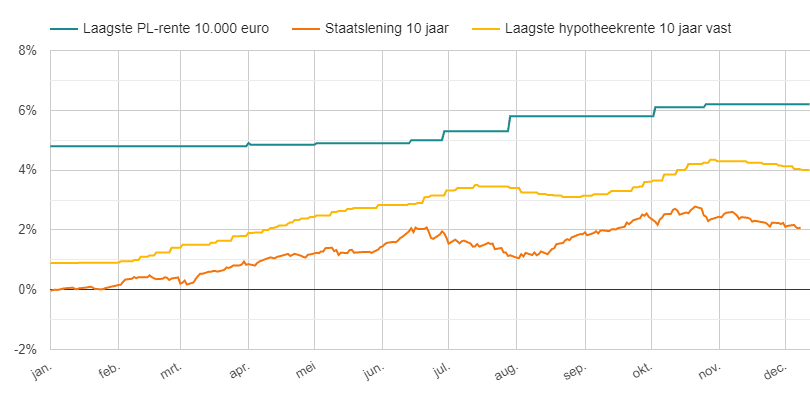

De rente op zowel de kapitaalmarkt als de hypotheekmarkt is sinds begin dit jaar heel sterk gestegen – die voor persoonlijke leningen veel minder. Dit is heel duidelijk af te lezen uit deze grafiek:

Marge leenrente veel kleiner

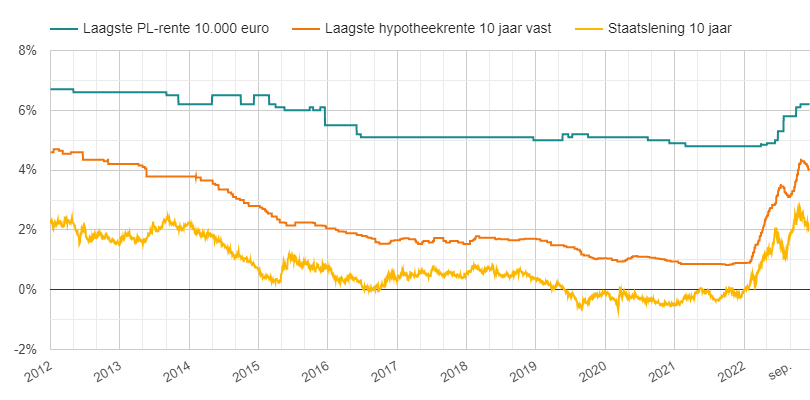

Het verschil tussen de laagste rente voor persoonlijke leningen en de laagste hypotheekrente was begin 2022 nog zo’n 4%. Die marge is nu nog maar iets meer dan 2%, een bijzondere ontwikkeling. Dat is nog beter te zien als we naar een langere periode kijken, bijvoorbeeld de ontwikkeling van de rentes sinds 2012:

Hier zien we wel dat het heel gebruikelijk is dat het lang duurt voordat de laagste leenrente reageert op de marktrente. De kapitaalmarktrente ging vanaf begin 2022 sterk omhoog, bij de leenrente zien we pas eind juni de eerste stijging. Het is dan ook prima mogelijk dat de rente op de goedkoopste persoonlijke leningen binnenkort verder zal stijgen. Tenzij de marktrente de dalende lijn van de laatste weken voortzet, dan wordt die stap wellicht overgeslagen.