Waarom lenen snel duurder kan worden

Wil je een persoonlijke lening afsluiten? Dan is het verstandig om de mogelijke leningen goed te vergelijken. Bij die vergelijking is het verschil in rente één van de dingen die sterk opvalt – bij de ene bank betaal je een veel hogere rente voor je PL dan bij de andere. Maar wat gebeurt er als de rente verandert?

Rente PL staat vast voor hele looptijd

Gelukkig kan een persoonlijke lening tijdens de looptijd niet duurder worden. Bij het afsluiten van de PL wordt de rente vastgelegd in een overeenkomst. Die rente blijft staan tot aan de einddatum van de lening – het moment waarop je volgens het aflosschema het hele geleende bedrag hebt afbetaald.

Geen onverwachte verhoging van rente en maandlast

Er kan geen onverwachte verhoging van de rente doorgevoerd worden waardoor de maandlast opeens stijgt. Die zekerheid is een heel prettig aspect van de PL. De andere kant is ook aan de orde: als de algemene rentestand omlaag gaat wordt jouw lening niet goedkoper. Afspraak is afspraak, de rente staat vast.

Geen voordeel bij lagere rente – misschien oversluiten?

Bij een gedaalde rente kun je er eventueel wel voor kiezen om de lening over te sluiten naar een andere bank. Dan maak je een nieuwe rente-afspraak die bepaald wordt door de actuele rentes. Vaak geldt dat een persoonlijke lening zonder boete afgelost kan worden – dan kost dat oversluiten je dus geen geld.

Check of je boete moet betalen bij vervroegd aflossen

Check dat wel van tevoren, want er zijn ook banken die wél een boeteclausule in de voorwaarden hebben staan. Het Dan moet je een vergoeding betalen voor de rente-inkomsten die de bank misloopt doordat jij jouw lening vervroegd aflost. Het is verstandig om dat al te controleren op het moment dat je een lening afsluit, zodat je niet voor onplezierige verrassingen komt te staan.

Weinig beweging in actuele leenrente

Voor nieuwe leningen geldt dat de maandlast afhankelijk is van het geleende bedrag, de maandlast en de actuele leenrente. Het is opvallend dat er maar weinig beweging zit in die leenrente. Bij de spaarrente en de hypotheekrente gebeurt de laatste tijd van alles, bij de rente voor leningen veel minder.

Marktrentes sterk in beweging

Dat de rentes bij sparen en hypotheken veranderen is logisch: de marktrentes gaan behoorlijk op en neer. Voor de kortere termijn (geldmarktrente) vooral ‘op’, voor de langere termijn (kapitaalmarktrente) is de lijn enorm wisselend. Om een beeld te krijgen van de ontwikkelingen kijken we voor de rente op vrij opvraagbaar spaargeld naar de kortste Euribor-rente, voor hypotheken is de kapitaalmarktrente (10-jaars staatslening) een mooie leidraad.

Leenrente versus marktrente

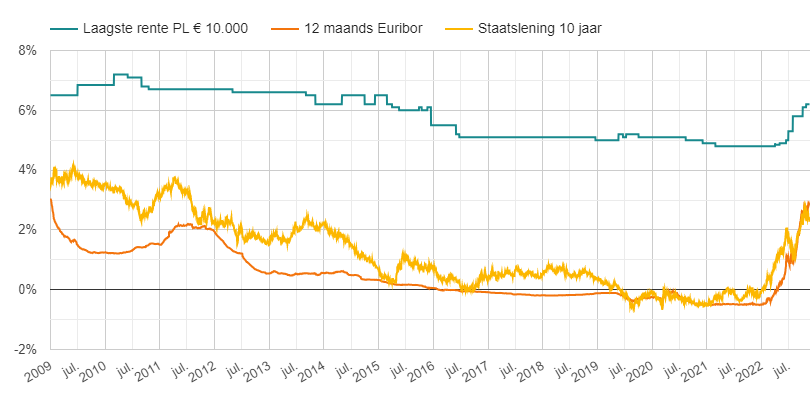

Maar hoe zit dat voor de leenrente? Persoonlijke leningen hebben vaak een looptijd van 5 jaar – ergens tussen kort en lang in dus. Laten we eens kijken naar deze grafiek met de laagste rente voor een PL, de 12-maands Euribor en de kapitaalmarktrente:

Hier is duidelijk te zien dat de marktrentes, zowel de kapitaalmarktrente als de geldmarktrente, veel harder gestegen zijn dan de rente voor de goedkoopste lening.

Stijging leenrente zou logisch zijn

Het verschil tussen de marktrentes van begin dit jaar en nu is grofweg 2 tot 2,5%. Voor de leenrente is dat veel minder: nog geen 1,5%. Dat maakt dat je zou kunnen verwachten dat de leenrente nog een stijging zal gaan doormaken. Of dat ook zo is… dat is altijd afwachten.

Nemen banken genoegen met lagere marge?

Banken kunnen hun redenen hebben om genoegen te nemen met een kleinere marge op leningen. Toch zou ik dat niet verwachten: met de toename van het aantal mensen met financiëe problemen lijkt de kans ook groter dat er betalingsproblemen ontstaan bij leningen. Het zou in mijn ogen logisch zijn als banken daarom juist de risico-opslag in de rente verhogen.